Pensiones y jubilación

En este apartado aprenderá sobre la importancia de la pensión y los diferentes planes para su disfrute, una vez concluida su etapa laboral.

Contenidos

Elegir el tema que desea estudiar:

La pensión como una inversión para un futuro mejor

Sistema de Pensiones de Costa Rica

Régimen Obligatorio de Pensiones (ROP)

Fondo de Capitalización Laboral

Plan Voluntario de Pensiones

La pensión como una inversión para un futuro mejor

¿Qué es una pensión?

Es el dinero que recibe el trabajador una vez que termina su etapa laboral y empieza su jubilación.

¿De dónde viene el dinero que cada persona recibe en la pensión?

La pensión se paga con el dinero que se da a los fondos de pensiones durante la etapa en la que la persona trabaja. Ese dinero puede venir del trabajador, de las empresas para las que trabajó y del Estado.

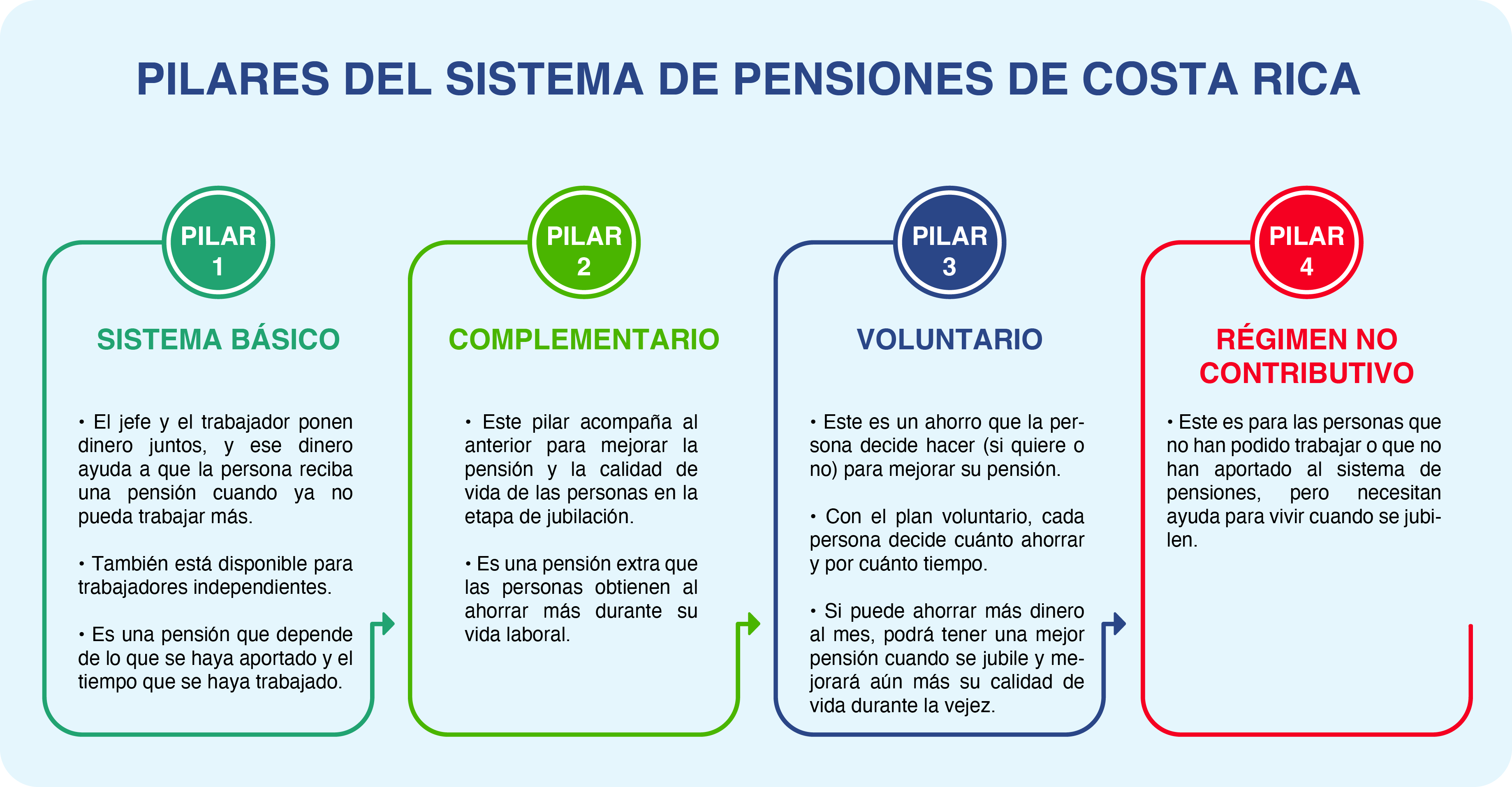

Sistema de Pensiones de Costa Rica

Costa Rica tiene un sistema de pensiones con diferentes partes (llamadas pilares), y cada una de ellas ayuda a obtener un monto de la pensión. Este sistema de varios pilares o multipilar quiere decir que el dinero viene de diferentes tipos de planes de pensión, lo que mejora la pensión y, por lo tanto, la calidad de vida cuando se jubile.

Elegir el botón deseado:

Es un pilar contributivo, constituido por los regímenes básicos de pensiones: i) Régimen de Invalidez, Vejez y Muerte (IVM) administrado por la Caja Costarricense de Seguro Social (CCSS), el cual cubre a toda la población trabajadora del país, excepto a los que laboran en el Poder Judicial y en el Magisterio Nacional; ii) Fondo de Capitalización Colectiva del Magisterio Nacional, administrado por la Junta de Pensiones y Jubilaciones del Magisterio Nacional (JUPEMA), en este se pueden adscribir únicamente quienes trabajan en el sector magisterial o educativo; iii) Fondo de Jubilaciones y Pensiones del Poder Judicial, este cubre exclusivamente a quienes laboran para el Poder Judicial. Todos estos son regímenes de capitalización colectiva y beneficio definido que se financian con cotizaciones tripartitas del trabajador, el patrono y el Estado.

Es conformado por el Régimen Obligatorio de Pensiones Complementarias (ROP). Es un régimen de capitalización individual y contribución definida que se financia con aportes del patrono y del trabajador.

Está constituido por el Régimen Voluntario de Pensiones Complementarias. Es un régimen de capitalización individual y contribución definida, que se financia con aportes del trabajador. El patrono también, puede realizar aportes a un plan voluntario por medio de convenios de afiliación colectiva.

Corresponde al Régimen no contributivo por monto básico, administrado por la CCSS. Este régimen otorga pensiones a personas en condición de indigencia o con parálisis cerebral. Se financia con recursos que provienen principalmente del Fondo de Desarrollo Social y Asignaciones Familiares (FODESAF), así como, con tributos específicos y transferencias del Ministerio de Hacienda.

¿Cómo funciona el Sistema Nacional de Pensiones?

El siguiente video tiene como objetivo conocer el funcionamiento del Sistema Nacional de Pensiones:

¿Cuáles tipos de pensiones ofrecen los regímenes básicos?

1. Pensión por vejez: se da una vez que la persona cumpla los requisitos de edad y número de cuotas que el régimen pida.

2. Pensión por invalidez: es el beneficio que se da cuando la persona pierde su capacidad física o intelectual para trabajar.

3. Pensión por sobrevivencia: se aplica a los beneficiarios de la persona trabajadora o pensionada fallecida. Los beneficiarios son las personas que el trabajador elige para que reciban su pensión en caso de que fallezca.

Conocer acerca de los tipos de pensiones que otorgan los regímenes básicos:

Descargar¿Qué trámites debo hacer para solicitar mi pensión?

El contenido se puede tomar de referencia de lo publicado en RRSS Supen:

Ejecutar el siguiente vídeo:

¿Qué es el Régimen Obligatorio de Pensiones Complementarias, conocido como ROP?

¿Cuándo se puede disfrutar del ROP?

* Los beneficios del ROP se recibirán cuando el trabajador se pensiona por el régimen básico.

* También, puede ser retirado por los beneficiarios en caso de fallecimiento del trabajador.

¿Quién administra su pensión?

Ejecutar el siguiente vídeo:

¿Por qué es importante empezar, a cotizar para la pensión a edades tempranas?

Es importante dar dinero para la pensión desde el primer momento que inicia a trabajar. Así, tendrá más dinero acumulado y mayor cantidad de cuotas, que son requisitos que debe cumplir para disfrutar de su pensión.

Fondo de capitalización laboral

¿Qué es el Fondo de Capitalización Laboral o FCL?

El FCL es un ahorro que se crea con el dinero que la empresa para la que trabaja paga cada mes a la Operadora de Pensiones. Este ahorro se forma con un 1,5% del salario mensual del trabajador.

¿Cuándo se pueden retirar los recursos del Fondo de Capitalización Laboral?

El Fondo de Capitalización Laboral es un ahorro que puede ayudarle a cubrir necesidades básicas si pierde su empleo, le reducen las horas de trabajo o suspenden su contrato. También puede retirarlo después de trabajar 5 años con la misma empresa, cuando se jubile o lo solicitan los beneficiarios en caso de fallecimiento.

Plan voluntario de pensiones

¿Qué es un plan voluntario de pensiones?

Es un plan creado para que los trabajadores, tanto asalariados como independientes, obtengan una mejor pensión. Esto se logra a través de los aportes voluntarios (montos adicionales a la pensión básica y a la complementaria) que la persona hace durante un periodo determinado.

Para conocer sobre qué es un plan voluntario de pensiones puede observar el siguiente vídeo:

¿Cuáles son los requisitos para contar con un plan voluntario?

El único requisito es ser mayor de 15 años.

Además, debe firmar un contrato de afiliación con la operadora que elija para tener el plan voluntario.

Para conocer más, sobre quién puede obtener un plan voluntario de pensiones puede observar el siguiente video:

¿Cómo aumentar el dinero que se tiene en el plan voluntario?

1. Puede pasar dinero del Fondo de Capitalización Laboral al plan voluntario, después de 5 años de trabajar con la misma empresa.

2. Puede hacer pagos extras al plan.

Consejos prácticos

Su plan voluntario mejorará su ingreso en el futuro.

Cuanto antes empiece a ahorrar dinero en el plan, mejor será su ingreso cuando se pensione.

Si puede, aumente el dinero que paga al plan, esto ayudará a que su beneficio crezca más.

Su plan voluntario le dará dinero extra a su pensión básica, ayudándole a mantener una buena calidad de vida cuando se jubile.

¿Dónde se pueden presentar consultas, quejas o denuncias relacionadas a pensiones?

En las entidades encargadas de la administración de sus recursos o el de sus beneficiarios, cuya información está en la siguiente página web. Entrar

También puede presentarla ante la Supen a través del sistema de Consultas, Quejas y Denuncias (CQD) de las Superintendencias.

Visitar los apartados

Podrá ir rapidamente, a los apartados informativos.